積み立てNISAとは

積み立てNISAって株を買って運用するんだよね?

利益分は非課税なのは知っているけど・・・

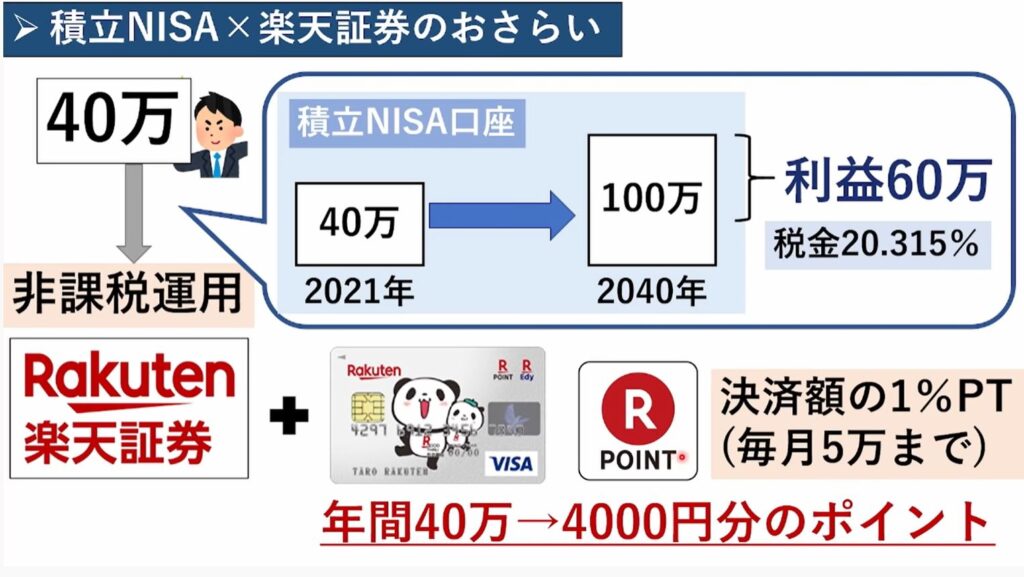

非課税制度で、毎年40万円を上限として

一定の基準を満たした投資信託に積立投資することができます。

投資をした年から最長20年間の間に得た分配金と売却益(譲渡益)が

非課税になり、通常口座でかかる20.315%の税金がかかりません。

非課税で投資できる総額は最大800万円(年間40万円×20年)となります。

前回に積み立てNISAの記事を書きました。

まだ読まれていない方は下記記事を読まれてからの方が参考になると思います↓

自分の場合は年間上限の40万円には至らないものの、楽天証券で毎月25,000円ほど積み立てNISAを活用しています。

証券口座は、SBI証券、楽天証券がおススメです。

理由は、ネット証券である上記の2社は手数料が窓口のある証券会社よりもお得だからです。

その上、窓口までいってぼったくりの投資商品も買わされるとなると何のために投資をしているかわかりませんよね?

キレイな受付のお姉さんやCM、CFなどでの清楚、爽やか系の芸能人の採用・・・

何が安心分からないですよね。笑

自分は、楽天ポイントを活用しているので楽天証券で積み立てNISA投資を行っています。

楽天口座開設記事も上記の記事と一緒に書いていますので是非参考にして下さい。

話は戻りますが、積み立てNISAを簡単に図で説明します。

※【投資家】ぽんちよさんYouTube動画引用

上限金額が年間40万円で最大20年間、利益分が非課税となる制度です。

本来、株の利益が出た場合、税金として20.315%取られてしまいます。

しかし、積み立てNISAは利益に対して税金は取られません。

もちろん投資信託になるので、元本の保証はありません。

元本の保証はありませんが、投資商品は何を買えばいいかはご自身で学んでみてはどうでしょうか?

お金を増やすのにリスクはつきものです。

ただ、そのリスクの取り方を考えようということです。

まず、ギャンブルではありませんからね。

ちなみに自分は、S&P500に関連する商品を購入しています。

証券会社によって微妙に名前は違いますが、人気商品ですのですぐにわかると思います。

人気だから安心してくださいというわけではないですよ。笑

インデックス投資と言われる市場に連動した投資商品なので自分はS&Pに関連する商品を購入しています。

具体的記事は、上記と同じですので見てみてください↓

楽天証券なら積み立てNISAを行うだけで年間4000ポイントも貯まりますね。

楽天ポイントをご存じの方はわかると思いますが、ほぼ現金と変わりませんもんね。

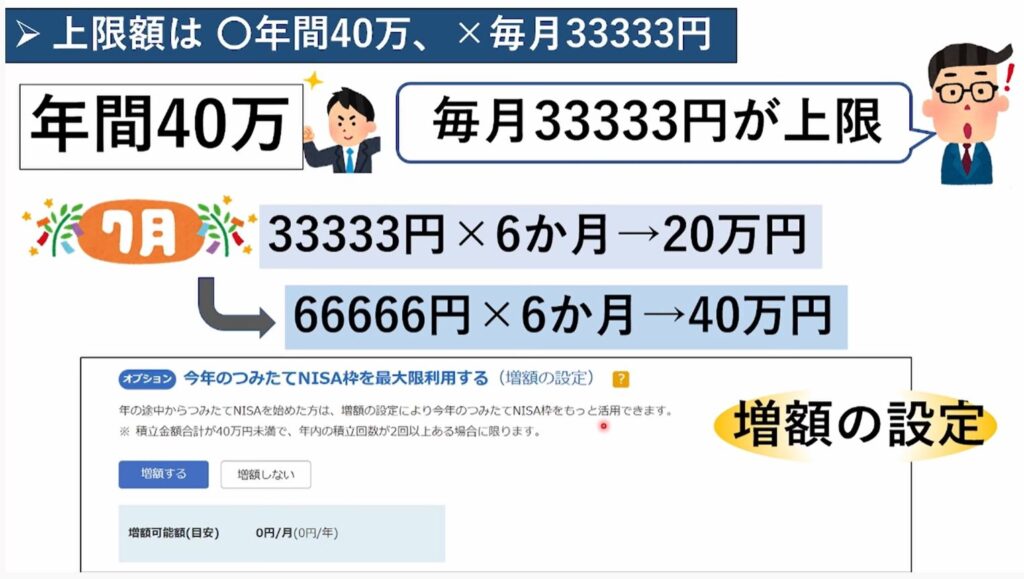

上限額33,333円の勘違いとは??

それなら積み立てNISAは

上限金額が毎月33,333円になるってことかな?

年間の上限金額が40万円が正しい答えになります。

毎月の上限金額が、33,333円の認識だと・・・

例えば、2021年の7月から投資を始めたら

年間199,998円となってしまいます。

(33,333円×6カ月)

これでは、もっと投資出来ていたのにと思う人が出てきますよね。

積み立てNISAをいつから始めようが年間の上限金額は40万円であるということです。

※【投資家】ぽんちよさんYouTube動画引用

上記の画像を見て頂ければわかるように年の途中から始めた場合は増額設定を行うことで

年間上限40万円の投資が出来ることになります。

それに増額設定を行っても翌年には、引き継がれませんので安心してください。

翌年に毎月の積立金額を修正するだけでOKです。

但し、ここで注意していただきたいのが楽天カードでの引き落としは最大5万円までです。

※【投資家】ぽんちよさんYouTube動画引用

詳しくは、ぽんちよさんのYouTube動画を参考にして下さい↓

増額設定の方法を画面を通じて教えてくれるのでわかりやすいです。

ちなみに自分も楽天証券の口座開設などはぽんちよさんの動画を参考にさせていただきました。

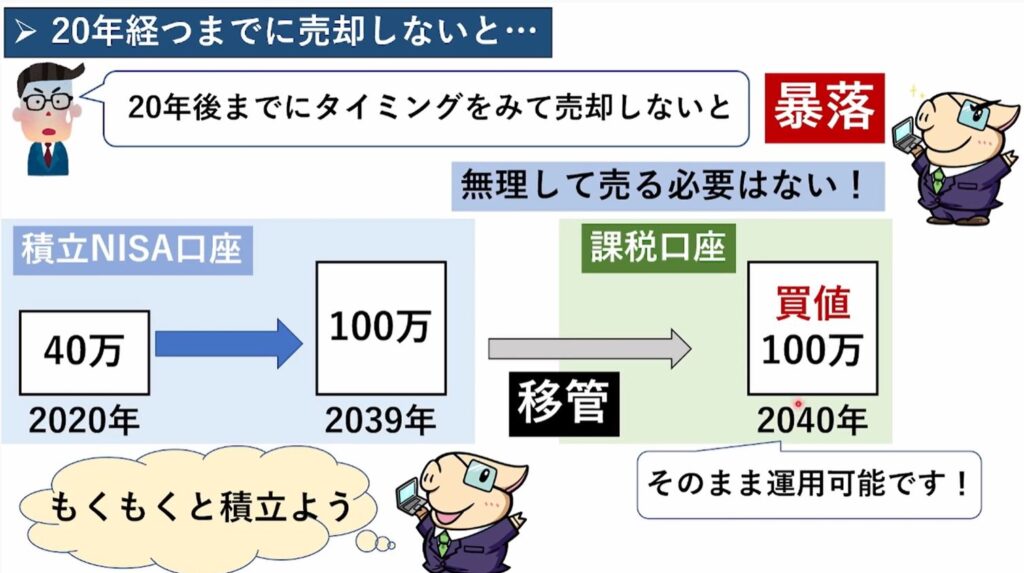

20年以内に売却しないといけないわけではない

20年間の利益分は、税金がかからないのはわかったけど

20年以内に売却しないといけないのかな?

売却するタイミングは自由ですが、

20年経った場合は自動的に課税口座に移動となります。

それなら過去20年間分の税金を取られるってこと??

口座が自動的に課税口座に移動になるだけで

21年目の運用から利益が出た分が課税対象になります。

過去20年間分の利益分に税金はかかりません。

※【投資家】ぽんちよさんYouTube動画引用

積み立てNISAは20年経った後にすぐ売却しないと損をしてしまうなどネットでは色々な情報が出ています。

暴落時のタイミングなどもありますが、自分は課税口座になった後も投資を続けていこうと思っています。

人それぞれ考え方はあります。

その年は投資信託や株よりも現金に比重をおきたいなど

何が正解かはわかりませんが、情報を仕入れて選択肢を増やしておくことは重要なことです。

まとめ

今回は、積み立てNISA 毎月上限33,333円と勘違いしていませんか?というテーマでお伝えしました。

ぽんちよさんの動画を最後まで見て頂ければと思うのですが、ふるさと納税などについても触れられています。

自分も実際にふるさと納税を今年から行い、地方のおいしい食べ物も食べれました。

しかも、それによって来年の7月以降から住民税が減額されます。

サラリーマンは、経費が使えないので節約できるところを考えるなら控除をうまく使うしかありませんよね?

しかも、楽天市場からふるさと納税をすることで楽天ポイントも1万ポイント以上付与されました。

ここ数年、楽天ポイントを使ってくら寿司の持ち帰りばかりしています。笑

ふるさと納税参考記事↓

積み立てNISAは満額したいのですが、家族もいますので現金もおいているというのが現状です。

しかし、最近は固定費の削減も行っているので少しでも積み立てNISAを満額しようと妻と話しています。

自分が副業で毎月5万円稼げるようになったらもう一つの口座で積み立てNISAを運用する予定です。

独身の頃にもっとお金の勉強をしたかったとつくづく実感しています。

過去を振り返ってもどうにもならないのでこれからしっかりと勉強して家族を幸せに。

また、自分を幸せにしてゆとり豊かな生活を送っていきます。

本日も貴重なお時間を頂きありがとうございました。

![]()

コメント