会社は助けてくれない

会社に勤めて数年が経ったけど

給料ってなかなか上がらないな・・・

給料もなかなか上がらないけど

いつまでも会社は自分を守ってくれるでしょうか?

皆さんは、社会人になってどれくらいが経つでしょうか?

自分は、10年が過ぎました。

今の会社でもし自分に何かあった時に会社は守ってくれないと思います。

急な交通事故、メンタルをやられてしまった、能力不足・・・

などなど

いつ誰でも何があるかはわかりません。

それは、どんな優秀な人でも雇われている限り働けなくなったらやめてもらうしかない。

会社がこう考えるのはごく普通ですよね。

会社も利益を出していかなければ他にも多くの社員を抱えていますから。

そんな一人のことに親身になっている暇はありません。

要は、自分に何かあった時の代わりはいくらでもいるということです。

これは人として価値がない、無能と言っているわけではありません。

会社の中で唯一無二になる必要などないでしょう。

先ほど言った通り自分の代わりはいくらでもいます。

逆に考えると会社に執着する必要はないと思います。

では何をすればいいか?

自分で稼ぐ力をつけるしかありません。

そんなこと急に言われても無理だと感じますよね。

実際、自分もブログの収益化には成功していますが月に千円ほどです。

この稼ぐ力を付けるのは現在進行中ですが、その他の方法はすでに取り組んでいます。

両学長のお金の勉強を自分は学んでいるのでそこお金を貯める力、増やす力について自身が取り組んでいることをお伝えします。

*リベラルアーツ大学ホームぺージ引用

上記の5つの力を実践すべく気を付けていくポイントをまとめた記事も参考にして下さい。↓

固定支出のカットに取り組もう

サラリーマンでも今すぐできることは固定支出を減らすことですよね。

固定支出を減らす方法は今までお伝えしてきました。

前回記事を引用しながら伝えるね。

まず、身近な固定支出を減らしていきましょう。

具体的には

- スマホ代

- 電気、ガス代

- 保険の見直し

このあたりは今すぐにでも見直してください。

自分の場合は、上記の3つの見直しだけで年間約30万円ほどの支出をカットに繋がりました。

固定支出カット関連記事↓

支出カットと聞くと生活水準を落とさないといけないと感じる人もいると思います。

自分の楽しみを無くしてまで支出をカットしていては元も子もありません。

まずは、現在の生活水準で固定料金を削減できるものから見直しましょう。

その代表が

- スマホ代

- 電気、ガス代

- 保険の見直し

にあたります。

他にも車や家なども見直すと良いでしょう。

むしろこの二つが固定支出が最も大きいので購入していない方は検討をし、購入した方は固定費削減が出来ないかを見直しましょう。

家、車は固定支出がバカ高いです。

家は、多くの方がローン購入でしょう。

キャッシュで買えるに越したことはありませんが、普通のサラリーマンには厳しいですよね。

毎月のローン返済、固定資産税・・・

マンションの場合は、管理費、修繕積立・・・

車は、ガソリン代、駐車場代、保険代、自動車税・・・

考えたら嫌になりますね。笑

自分の場合は、現在家族で住んでいるマンションをローンで購入していますが今後は賃貸、売却目的の予定です。

資産形成のため駅近立地、住みやすい街など購入条件も鑑み購入しました。

車は、家族もいるのでやっぱり必要ですね。

送り迎えや買い物、お出かけ。

レンタカーにすると固定費は大きく浮くもののほぼ毎日載っているので自分の場合はレンタカーを借りる方が面倒ですかね。

ですので自分の場合は車は必須です。

移動目的なら低価格の車にすればと思いますが、自分は見栄っ張りなので車はいい車に乗りたいですね。笑

話が前後しますが見直せる方は、一番に家、車を見直しましょう。

自分は、家、車の固定費削減をザッと計算すると年間100万円以上の削減が見込めます。

皆さんも支出カットを行う目的を明確にし優先順位をつけて早速取り掛かれることから取り掛かりましょう。

今すぐ証券口座を作ろう

お金を増やしたいけど副業はできないしどうすればいいの?

証券口座を開設して株式投資を始めた方がいいよ。

おススメの証券口座は、SBI証券、楽天証券。

自分は、楽天証券で取引を行っているよ。

お金を増やすのに投資をするの?

株式投資はギャンブルみたいなイメージが・・・

メディアで流れるのはデイトレードのような

1日で何十万、何百万儲かったみたいな報道が多いですよね。

株式投資はそんなものばかりではないよ。

自分は、積み立てNISAで市場に連動した商品を毎月定額購入います。

皆さんは投資という言葉を聞いて怖いイメージがありますか?

自分も初めは正直ありました。

それは、お金に対しての勉強を今までしてこなかったからです。

義務教育で学ばない。

親からも学ばない。

そりゃ株式投資なんかしたら財産が無くなってしまうって思ってしまいますよね。

実際にぼったくり商品があることと詐欺まがいの悪徳業者がいることも間違いありません。

そこに騙されないために自身の金融リテラシーを上げていかなければいけないと思います。

お金の勉強も義務教育にも入れるべきやと思うねんけどな・・・

少し話が逸れましたが、結局人は知らないことに対して拒絶してそこで学ぼうとしないから現状のままで生活しないといけなくなるんですよね。

株式投資は、元本割れするリスクもあります。

しかし、お金を増やすためにリスクは必要だと思います。

そのリスクの取り方を気を付けなければいけません。

例えば、今手元にある100万円を来年に1000万円にしたいというならこの話は聞かないでください。

そのリスクの取り方はハイリスクであることは間違いないでしょう。

20年、30年かけて長い時間をかけて資産を形成するための方法で自分は取り組んでいます。

積み立てNISA&楽天証券口座開設記事↓

投資商品は、S&P500に関連する商品を購入しています。

自分の場合は、米国中心にしています。

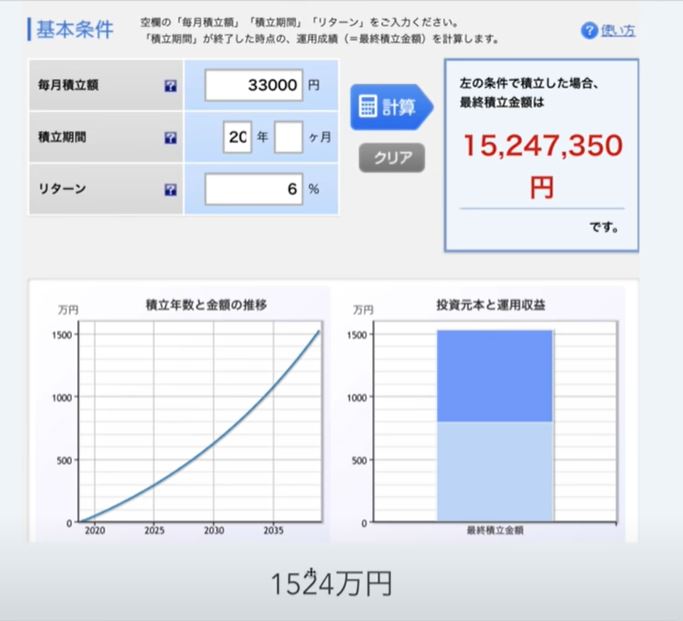

積み立てNISAは、20年間利益に対して非課税で運用できます。

通常、株は利益に対して税金が20%かかります。

*リベ大両学長YouTube動画引用

仮に年利6%で計算したとすれば20年後には元本に対して約700万円増えることになります。

S&P500に関連する商品は、年利4%~7%ですので打倒なところでしょう。

但し、1年だけで見れば元本を割る年も出てくることも事実です。

あくまで長期投資が必須です。

短い期間でお金を増やす方法はあるかもしれませんが高いリスクがつきものでしょう。

元本割れを怖がることはわかります。

しかし、自分はお金の仕組みを学んでいくうちに発想を変えなければ現状からは抜け出せないと思いました。

もっと人生を豊かに暮らしたいですからね。

お金が全てではないのは重々承知しています。

しかし、一方でお金がなければ自分の可能性や選択肢を狭めることとなるのも事実です。

自分や家族には辛い思いをさせたくないですからね。

現金のみで蓄えていることもリスクやと思うんやけどな・・・

ハイパーインフレみたいなことも起こることはほぼないかも知れないけど

急にりんごを1個買うのに20万円みたいなことなってしまうこともリスクやと思うねんけどね。

まあこれは極論かも知れないけど、リスク分散する考え方は正しいと思います。

まとめ

本日は、平凡なサラリーマンでも1億円を貯める方法というテーマでお伝えしました。

自分もスマホの料金の見直しなんかめんどくさいからしないとか言ってた時期もありました。

あほやったなと思います。笑

月額でも高いのに毎年かかるってなったら恐ろしいですよね。

もっと早く気付ければよかったのにってめっちゃ思います。

今回参考にした動画↓

皆さんも、こんなブログどこのどいつが書いたかわからなくて信用できないと思いますがリベ大の両学長から学んでいます。

リベ大の両学長はYouTube登録者数100万人を超えています。

情報発信者としては、信用に値するのではないかと思います。

YouTubeチャンネル、ホームページのリンク張っておきますので見てください。

日々学びながら小さなことから変えていけるように

また、自分自身が成長して豊かな生活を家族で送って行けるようにしていきます。

少しでも多くの方の参考になればと思います。

本日も貴重なお時間を頂きありがとうございました。

![]()

コメント