[ad]

最近は、FIREがブームとなっていますね。

FIRE?聞いたことはあるけど・・・

Financial Independence, Retire Early」の頭文字を並べた言葉で、経済的な自立(Financial Independence)と早期リタイア(Retire Early)から構成されています。

つまり、早期リタイアして仕事を辞めた後も、不労所得である資産運用によって得られる収入により生活費などを賄っていくことを意味しています。

なるほど。

確かに早期リタイアして自分の時間を有意義に使いたいね。

だけど、具体的にどうすれば・・・

今回は、株式投資においての4%ルールを成功させるためにどうすればいいかお伝えします。

増やす力を含め5つの力は、

リベ大両学長の書籍やYouTubeで学んでみることをおススメします。

自分なりにブログでも解釈して発信しているので

カテゴリーのお金の勉強も是非参考にして下さい。

まず、4%ルールとは?

インデックス投資の出口戦略の1つです。

種類は2種類あって、

①毎年引退時資産の4%を”定額”で取り崩す

②毎年資産残高の4%を”定率”で取り崩す

この方法があります。

2つの方法の考え方は、下記動画を参考にして下さい↓

今回は、 ①毎年引退時資産の4%を”定額”で取り崩す 方法をお伝えします。

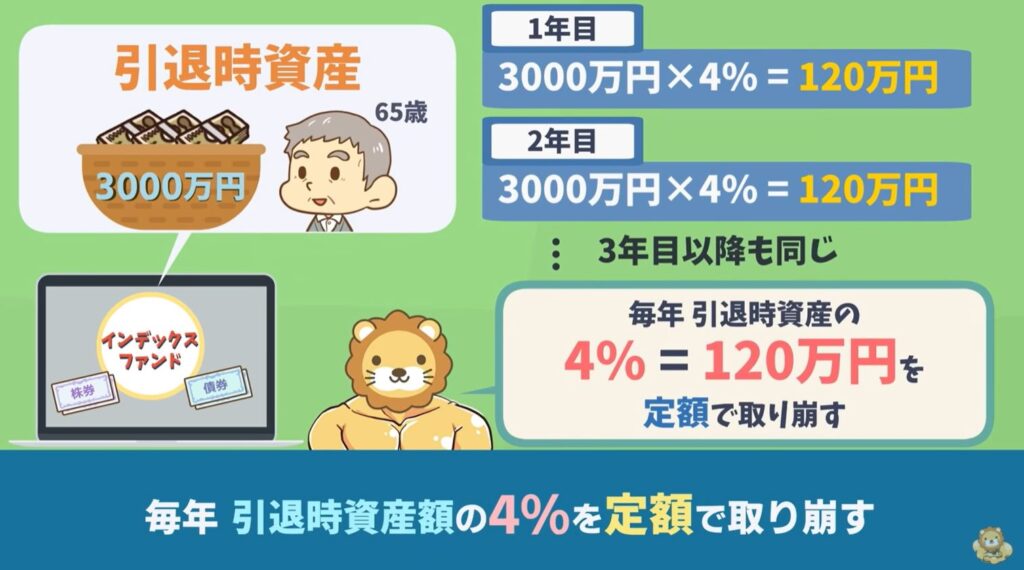

例えばこういうことです。

※リベ大YouTube動画引用

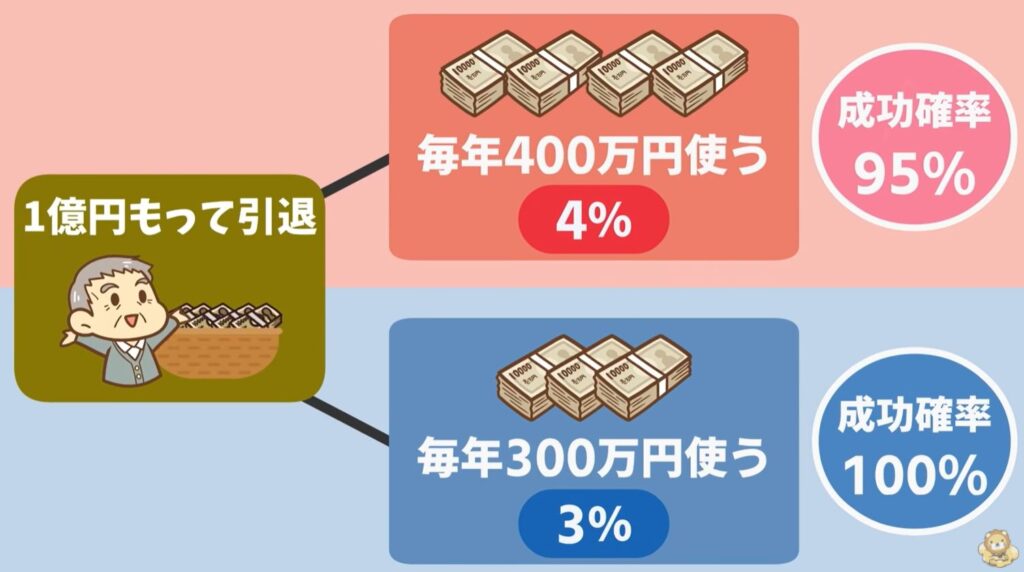

ここでは、引退時資産が3000万円と仮定します。

この3000万円と4%は、固定で毎年120万円を定額で取り崩すということになります。

それなら25年で資産が0になるのでは?

※120万×25年=3000万

資産を運用しながら取り崩すことで資産は長生きします。

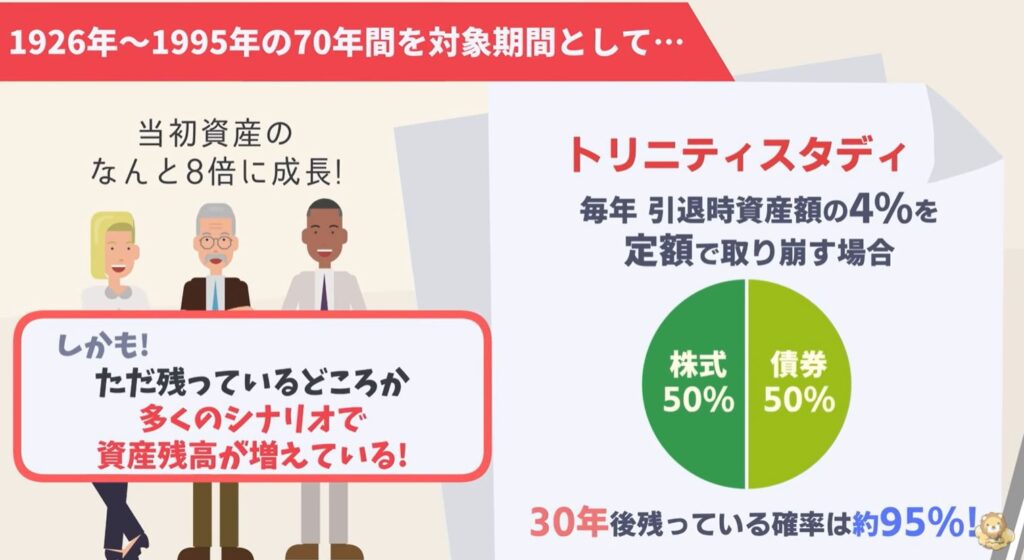

1988年にアメリカのトリニティー大学の研究結果でこんな答えを導きました。

※リベ大YouTube動画引用

1926年~1995年の70年間を対象期間として毎年引退時の資産の4%を定額で取り崩した場合、

30年後に資産が残っている確率は、約95%のようです。

これをトリニティスタディーといいます。

しかも、多くのシナリオで資産残高が増えているという結果が出ました。

中には、当初資産のなんと8倍に成長したという事例もあったから驚きですよね。

毎年4%ずつ使っているのにお金が減らない。

そんな魔法みたいな話ですが、これが資本主義のリアルですね。

お金持ちのお金はなかなか減らない

でも、95%成功するっていうことは、

5%失敗するっていうことだよね?

引退したタイミングが悪ければ、

20人に一人は30年以内に資産が枯渇するのでは?

今からは、その20人に1人に入らないために出来ることをお伝えします。

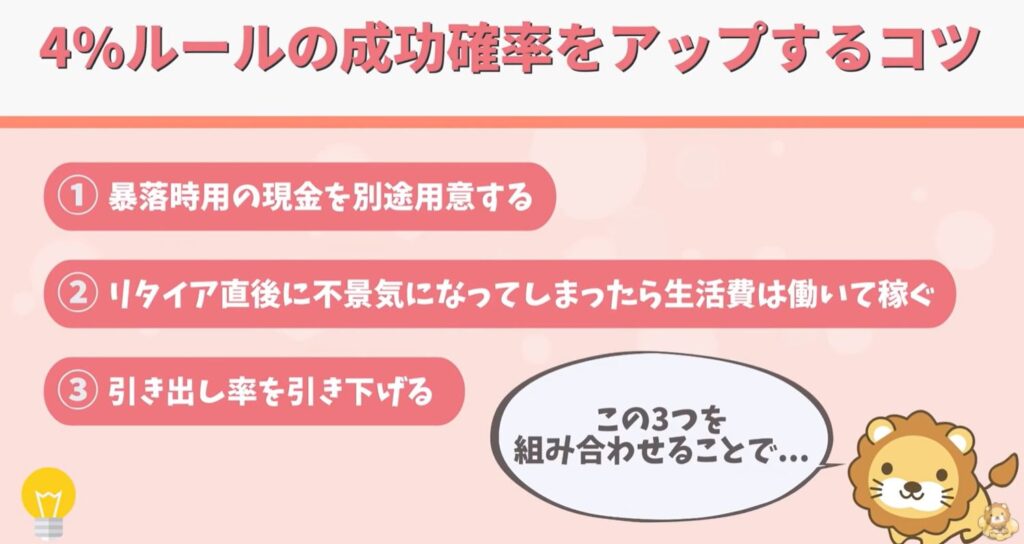

4%ルール成功UPのコツ

①暴落時用の現金を別途用意する(生活費の2年~5年分)

②リタイア直後に不景気になったら生活費は働いて稼ぐ

③引き出し率を引き下げる(例:4%から3%にする)

以上の3点です。

2年から5年分の生活費に相当するキャッシュを用意する

4%ルールにおける最大のリスクは、順序リスクです。

引退直後に、

好景気⇒成功確率が大幅にUP!! 不景気⇒成功確率が大幅にDOWN!!

要するに、引退直後に暴落が来たら終わりということですね。

少し話が逸れますが、

インデックス投資で絶対にやってはいけないことが、暴落時に資産を投げ売りすることです。

株価の回復局面で資金を取り返せなくなるからですね。

インデックス投資は、長期運用することが大前提です。

インデックス投資関連記事↓

そこで、暴落時に備えるための現金が必要になります。

暴落時は、運用したままで現金で生活費を補いましょう。

弱気相場(直近高値から20%下落した相場)は、最長でも30カ月しか続いていません。

この下落が続く期間を乗り越えりことができれば、後は何とでもなりますね。

1930年の世界恐慌まで遡っても5年という期間を見ておけば、不景気を乗り切るには十分でしょう!!

でも、そんな生活費貯めれない。

人によっては、1000万以上も別途置いておかないといけないよ。

そうですよね。

それでは、そのためにどうすればいいのか?

2つ目に行きましょう。

弱気相場における生活費は働いて稼ぐ

ここで大切な事が、個人で稼ぐ力を付けることです。

それ自体が財産になりますからね。

関連記事↓

会社員として雇われて稼ぐ力しかなければ、40歳を過ぎてからは応募できる仕事が減っていきます。

個人で稼ぐ力が身についていると何歳になっても稼ぐことが出来ますからね。

副業をしておくことで

- 資産を作るスピードが速くなる

- 引退後、いざという時に稼ぐことができる

副業をやらない理由はありませんよね?

自分こそが最大の資本!!

これを忘れてはいけませんね。

資産所得で生きていきたい気持ちといざとなれば個人でも稼げるスキルを付けないといけません。

弱気相場での引き出し率を引き下げる

不景気になれば、一時的に生活レベルを落とそうということです。

例:引き出し率4%⇒3%にする

たかが、1%で大丈夫なのかな?

この1%は、株式投資においてすごく重要です。

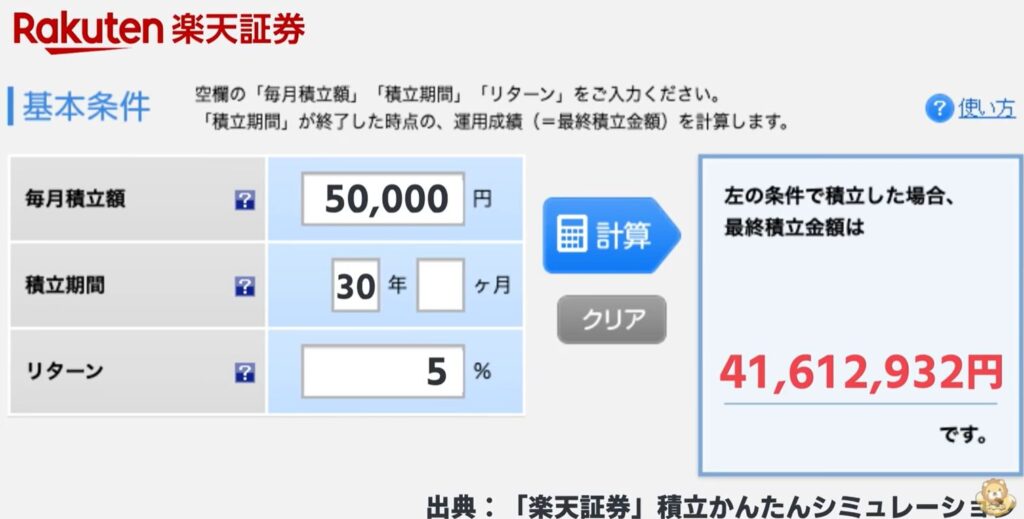

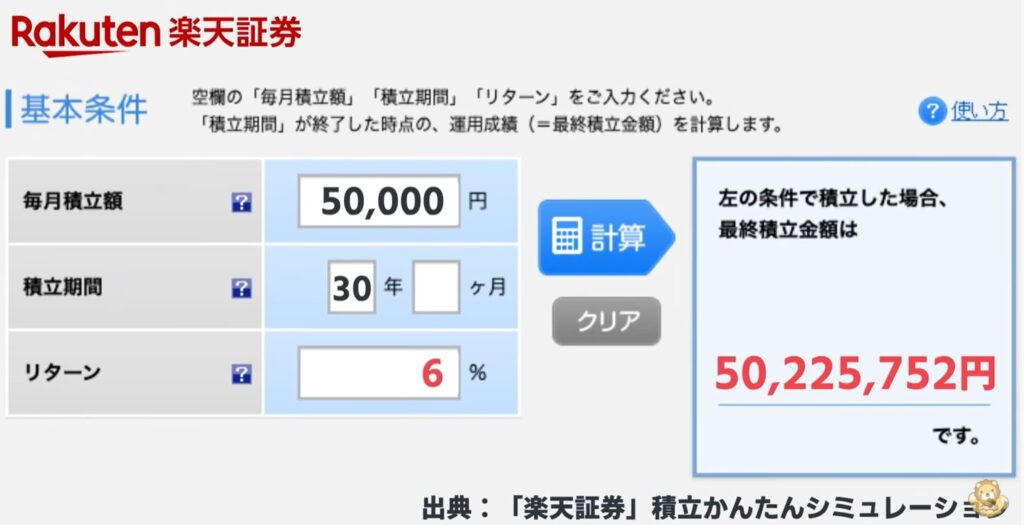

例えば、

※リベ大YouTube動画引用

これはシミュレーションですが、

毎月5万円を30年間を5%と6%で運用するのとでは、たった1%で800万円もの差がつきます。

運用中の1%に複利が効くのでその分資産が長持ちしますね。

過去のデータにはなりますが、4%ルールから3%ルールに変えると

30年後に資産が枯渇していない可能性は、100%のようです。

世界恐慌やリーマンショックが来ても3%ルールで運用すれば30年以上資産が持ちます。

イメージで言うと、

※リベ大YouTube動画引用

上記のような感じですね。

年間300万円の生活費では、大企業の大卒サラリーマンの暮らしと言ったところでしょうか?

これを考えると皆さんが想像しているお金持ちの暮らしとはかけ離れていそうですね。

でも、現実として知っておくことは良いことではないでしょうか?

まとめ

本日は、資産所得を成功させるための秘訣3選~4%ルールの考え方とは?~というテーマでお伝えしました。

参考動画↓

毎日学んでいる中でいつも思うことが、お金に対して無知だったなということです。

日本人は特に、マネーリテラシーが海外の先進国に比べると低いことで有名みたいですね。

だからこそ、今からでも少しずつ学ばなければいけないと感じています。

今回の4%ルール(引退後の資産を定額で取り崩す)で気を付けることは、

※リベ大YouTube動画引用

これからも良いリスクを取りながら増やす力と同様に稼ぐ力もつけていきたいですね。

本日も貴重なお時間を頂きありがとうございました。

コメント