[ad]

これからの老後が不安だ・・・

年金だけでやっていけるのかな?

そんな人には、iDeCoがおススメですね。

iDeCoとは、 ✅掛金を積めば積むほど節税になる ✅資産運用で儲けた利益は非課税

そんな良い仕組みがあるんだね。

この仕組みを使えば、老後の1000万円、2000万円は賄えるね。

iDeCo大まかな内容に関しては、前回記事も参考にして下さい。

今回は、iDeCoの上手(節税)な受け取り方について

両学長の動画を元に学んでいきましょう!!

受け取り方にも複数あるんだね。

しっかり学びます。

受け取り方を知らないと、何百万単位で損をしてしまう可能性もあります。

そんなに!?

知っているか知らないかで全く違うね。

両学長のお金にまつわる5つの力を鍛えておこう。

必ず勉強になる事間違いなしです。

厚切りジェイソンさんの本もわかりやすくて参考になりますよ!!

それでは、iDeCoの受け取り方を学んでいこう!!

実は知らないiDeCoの給付条件

iDeCoの給付条件はこの3つ。

①障害給付金

②死亡一時金

③老齢一時金

障害給付金

障害給付金とは、

病気や怪我などで生涯を抱えてしまった時に引き出せるお金。

60歳前でも引き出せることが出来るケース ✅障害基礎年金(1~2級)を受け取っている ✅身体障碍者手帳(1~3級)の交付を受けた ✅療育手帳(重度)の交付を受けた ✅精神障害者保険福祉手帳(1~2級)の交付を受けた

このような高度障害の場合は、

60歳前でも受け取れるんだね。

死亡一時金

死亡一時金とは、

加入している本人が亡くなった時に遺族が受け取れるお金。

配偶者、子、両親、孫、祖父母、兄弟姉妹が請求すれば受け取れます。

老齢給付金

老齢給付金とは、

原則60~75歳の自分の好きな時に受け取れるお金。

※2022年4月以前は、60~70歳に改良

※ただし、加入期間が10年未満の場合は受け取れる年齢が後ろ倒しになるので要注意!!

iDeCoの受け取りは、このタイプ(老齢給付金)のみだと思ってた。

運用期間が短期ではマイナスになるかもしれませんが、

長期投資をすれば、資産運用がマイナスになるリスクヘッジが出来ますね。

しっかり15年~20年以上の長期投資を心がけましょう!!

それに、iDeCoは差し押さえ禁止財産になっています。

※国税の滞納などによる差し押さえは除く

事業で失敗したとしてもiDeCoの財産は差し押さえられないということですね。

そんな優遇された資産の置き場所なんだね。

iDeCoのそれぞれお得な受け取り方3選

iDeCoの受け取り方パターンはこの3つ!!

①年金 :5-20年の間で「均等学で取り崩し」「均等割合で取り崩し」など選べる

商品ラインナップによっては「終身年金」として受け取りも可能

②一時金:(一括でお金を引き出す)

③併給 :(「年金」と「一時金」の組み合わせ)

上記で説明しました、

①障害給付金

②死亡一時金

③老齢一時金

iDeCoの給付条件を、この3つのスタイルでどう受け取るのがお得かを見ていこう!!

お得な受け取り方:障害給付金編

障害給付金は、年金、一時金、併給

どの受け取り方でも非課税です。

お得な受け取り方:死亡一時金編

死亡一時金は、文字通り一時金としてしか受け取りはできません。

みなし相続財産として、500万円×法定相続人の数が非課税枠となります。

例えば、妻、子供の2人に相続するとなると、

500万×2(人)=1000万円になるので相続税は一切かかりません。

基本的には、自分たちが受け取り判断ミスはなさそうだね。

ただ、1点だけ注意があります。

死亡一時金は、遺族が自分で請求しないと貰えません。

iDeCo加入者が亡くなって3年以内に請求しないと

非課税枠(500万×法定相続人の人数)が使えなくなります。

お得な受け取り方:老齢給付金編

老齢給付金は、

①年金として受け取る :雑所得

②一時金として受け取る:退職所得

③併給は①②の組み合わせとなります。

雑所得??退職所得??

どう違うの?

老齢給付金は、受給方法を間違えると

何百万単位で損をすることもあるので注意しましょう。

税金を最安にする方法

iDeCoを老齢給付金として受け取る時は、

✅退職所得控除の範囲内で一時金として受け取る

✅残額があれば公的年金控除の範囲内で小分けにして年金として受け取る

こうすることで税金を最小化することができます。

✅iDeCoの受け取り額 ✅加入年数 ✅勤務先での退職金の有無 ✅勤続年数 ✅公的年金受給額

上記のような理由でよって人それぞれ前提が違うので都度判断が必要となります。

大切な事は、

✅退職所得控除をフルに使い切る

✅公的年金控除を使い切る

この2つか・・・

老齢給付金の基本として ✅拠出時は所得控除になる(節税) ✅受け取り時は所得として課税される

結局は課税されるの??ってなりますよね?

せっかく節税できると思ったのに・・・

上手く控除を使って受け取れないの??

一時金として受け取るのならば、

✅退職所得→退職所得控除

年金として受け取るのであれば、

✅雑所得→公的年金控除が使えます。

控除とは、税金を減らせる仕組み ✅会社員の場合 :給与ー控除=課税所得 ✅個人事業主の場合:給与ー経費ー控除=課税所得

この課税所得に対して税金がかかります。

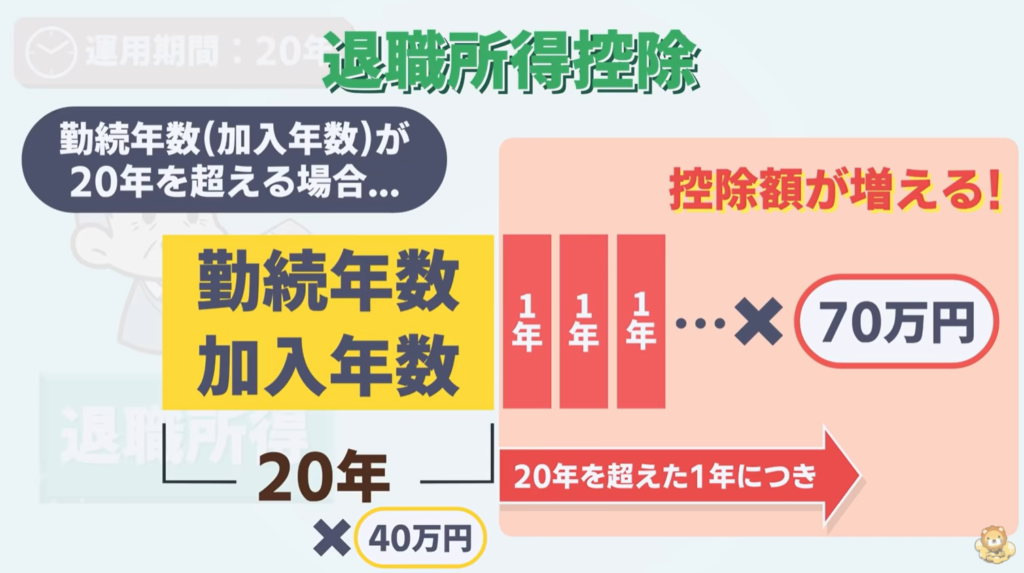

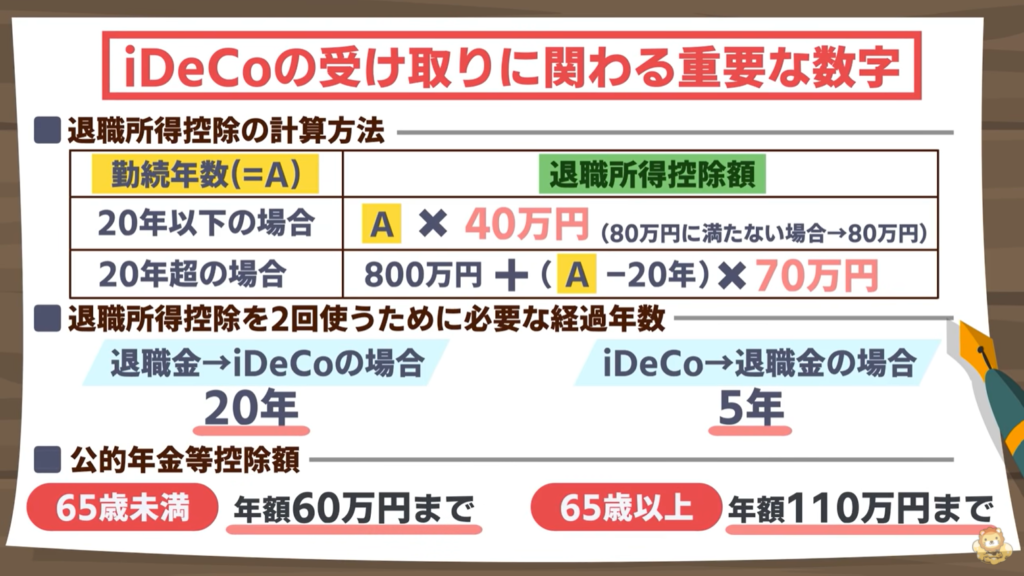

退職所得控除とは、

退職所得控除は、勤続年数×40万円(これだけの控除が認められる) iDeCoは、 加入年数×40万円

勤続年数やiDeCo加入年数が20年を超えると

1年に付き、控除額が70万円に増えます。

※下記グラフを参考

※両学長 リベラルアーツ大学 YouTube動画引用

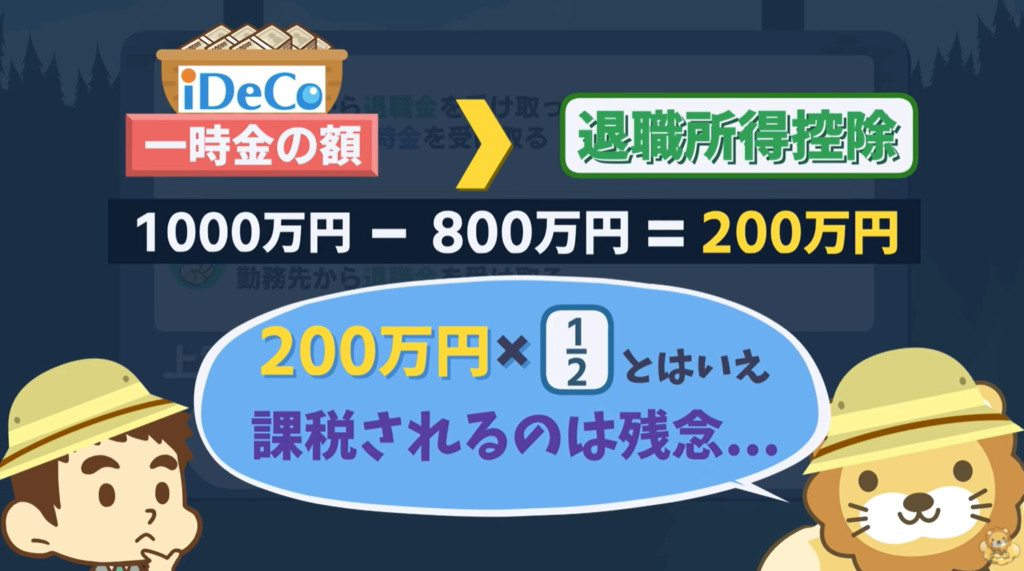

ケースとしては↓

※両学長 リベラルアーツ大学 YouTube動画引用

このケースでは、800万円の控除が使えるということになります。

また、退職控除はその200万円に対して2分の1をかけることになるので

実質の課税所得は、100万円となります。

退職金の節税効果は半端ないね。

でも、退職所得金控除ってどう計算するの?

iDeCoと勤務先の退職金それぞれ退職所得控除をダブルで使えるの??

iDeCoと退職所得の両方に退職所得控除を使う方法は下記になります。

✅勤務先から退職金を受け取って、その20年以上後にiDeCoで一時金を受け取る ✅iDeCoで一時金を受け取って、その5年後以上に勤務先から退職金を受け取る

この2つのパターンになります。

要するにどちらかを受け取ってから一定期間空けなければいけません。

受け取る年数と順番が大切だね!!

イメージとしては、下記のような感じです。↓↓

※両学長 リベラルアーツ大学 YouTube動画引用

このようなケースならば退職所得控除が2度使えます。

※上記のケース以外は、1つの退職所得控除をiDeCoと退職金で共有することになります。

でも、iDeCoの一時金の額の方が

退職所得控除を上回っていたらどうすればいいの?

下記ケースのようなケースですね↓↓

※両学長 リベラルアーツ大学 YouTube動画引用

ここで次に出てくるのが、

公的年金等控除です。

公的年金等控除とは

公的年金等控除とは、

✅65歳未満→年額60万円までの年金が非課税

✅65歳以上→年額110万円までの年金が非課税

となる制度です。

フリーランスや個人授業主の場合は、 国民年金は、満額で約80万円 iDeCo年金が30万円未満なら合計が110万円で収まります。

そうすれば非課税で受給できるのか!!

会社員の場合は国民年金+厚生年金を合わせると

年額受取額がオーバーしてしまう人もいます。

それならば、先ほどの退職所得控除を使用して

(一時金ー退職所得控除)×2分の1を活用する方がいいかも知れませんね。

まとめると、、、 ✅勤務先退職金、iDeCo一時金の受取時期を調整し退職所得控除を2度使う(枠をフル活) ✅公的年金等控除枠をフルに使い切る

iDeCoに関わる重要な数字↓↓

※両学長 リベラルアーツ大学 YouTube動画引用

受け取り方を間違うだけで

納税額が100~200万円レベルで損をするね。

知ってるか知らないかで全く違ってくるね。

賢い受け取り方を決める残り2つの要素

賢い受け取り方は次の3つ!!

①税金

②手数料

③運用利回り

税金だけで受け取り方を考えるのではなく、手数料、運用利回りについても考えてみよう!!

手数料

iDeCo口座で運用するにしても運用手数料、引き出し手数料がかかります。

口座管理料

長ければ長いほど口座管理料がかかってしまいますね。

例:60歳ー75歳で15年間(180ヵ月)

ちなみに、金融機関によって管理手数料は違います。

※1万円強~9万円強まで幅があります。

給付事務手数料

給付事務手数料は一時金1回440円。

「年6回×20年」受け取りの場合は、440円×120回=52,800円もかかります。

給付事務手数料の面から見ると

一時金での受け取りがお得なのか・・・

無駄な手数料は絶対に払わない。

これは、資産形成において鉄則です。

運用利回り

忘れてはいけないのが、iDeCoでの資産運用において

資産運用で儲けた利益が非課税になるということ。

値上がり益や配当金には課税されないのか。

つまりどう受け取るのがお得かは、

60歳以降どんな資産運用ができるかどうかです。

こんな人は、資産の取り崩しを後まわしにしましょう!! ✅60歳を過ぎても資産運用をしたい ✅利回り4~5%で運用したい

運用益が非課税のiDeCo口座ならではの判断ですね。

どうせ、運用を続けるなら75歳までiDeCoを続ければいいね。

「賢い受け取り方」を考えると ①受け取り方による「税金」 ②受け取り方による「手数料」 ③受け取り方までの間に稼げる「資産運用にかかる税金」

iDeCoの節税方法は理解できましでしょうか?

ライフスタイル

賢い受け取り方は話してきましたが、

人は節税するために生きていません。笑

人生設計を元にお金を使うタイミングも大切にしましょう!!

今回のテーマは、お金で損をしないためにも考え方の一つとして学んでおくべきでしょう。

しかし、自分の人生は一度きりです。

今と言う時間も今しかありません。

自分が納得して使う時ならば使うべきだね。

効率ばかりではなく、自分のお金の価値観も大切にしたいね。

まとめ

本日は、iDeCoの受け取り方~知らないと損する有料級~というテーマでお伝えしました。

参考動画↓

これだけの内容を動画20分でわかりやすく伝えてくれていました。

さすが、両学長です。

iDeCoの受け取り方に関しては、老齢給付金しか知りませんでした。(言葉は知りませんでしたが)

それに、受け取り方で控除を上手く使って節税できるとは・・・

何でも学んでなければ搾取されてしまいますね。

自分は、会社の拠出年金なので個人ではできません。

会社で運用している商品を改めてみましたが、もったいない商品で運用していました。

商品変更をすることは決めているのですが、約10年間放置していたので「とほほ」です・・・

すぐに買えてしっかりと運用していきたいと思っています。

皆様の老後の備えに少しでも参考になれればと思います。

本日も貴重なお時間を頂きありがとうございました。

にほんブログ村

コメント