[ad]

積み立てNISAやiDeCoを始めようとしている方も多いと思います。

今回はiDeCoを始めるにあたっての注意点を確認しておきましょう。

積み立てNISAなどの記事は下記関連記事をご確認ください。

iDeCoは利益が非課税になるし掛金が全額免除になるメリットがあります。

それならiDeCoをやるに越したことはないよね・・・

しかし、注意点もあります。

注意ポイントを踏まえた上で、iDeCoを行うのか考えてみましょう。

iDeCoのメリットは?

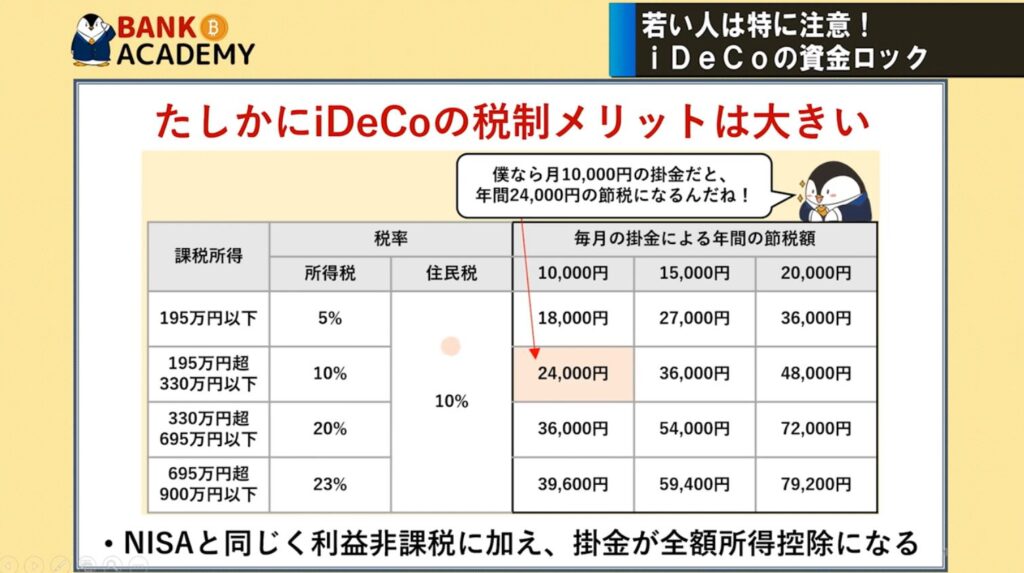

まず、iDeCoは税制メリットが大きい。

NISAと同じく利益非課税に加え、掛金が全額所得控除になる。

※BANK ACADEMY YouTube動画引用

まず、iDeCoのメリットは節税になることでしょう。

上記の表を参考にします。

課税所得が195万超~330万円以下の場合、

毎月の掛金を1万円している方ならば、年間の節税金額は24,000円となります。

利益が非課税に加え、掛金が全額控除は大きいですね。

毎年の所得税、住民税が安くなるということです。

これだけを見ていれば、積み立てNISAに比べて所得控除のメリットがあるので

iDeCoの方がいいのでは?と思ってしまいます。

次は、デメリットを確認してみましょう。

iDeCoのデメリット

1つ目が、60歳になるまで引き出せない資金ロックであること。

2つ目が、受け取り時に税金がかかってしまうこと。

iDeCoは60歳まで引き出せない(資金ロック)

年金制度なので仕方がないのですが、若い時に始めると長期間引き出せないことは大きなデメリットですね。

iDeCoは、原則60歳になるまで年金資産(掛金と運用益)を引き出すことができません。

※掛金は途中でストップすることは可能です

ライフステージの変化に対応できないことは大きな痛手ですね。

例えば、

- 子供が生まれたので教育資金が必要

- 住宅購入資金が必要

このような場面に遭遇した時に、即座に対応できないことなります。

60歳までの大きな支出に備えることも視野に入れるのなら

いつでも引き出せるNISAから利用する方がいいでしょう。

逆に40代くらいの方なら、資金ロックがそこまで悩ましくないのなら

老後資金に運用もしやすいのではないでしょうか?

iDeCoは老後資金のために運用する年金制度なので、

60歳まで引き出せない資金ロックには注意!!

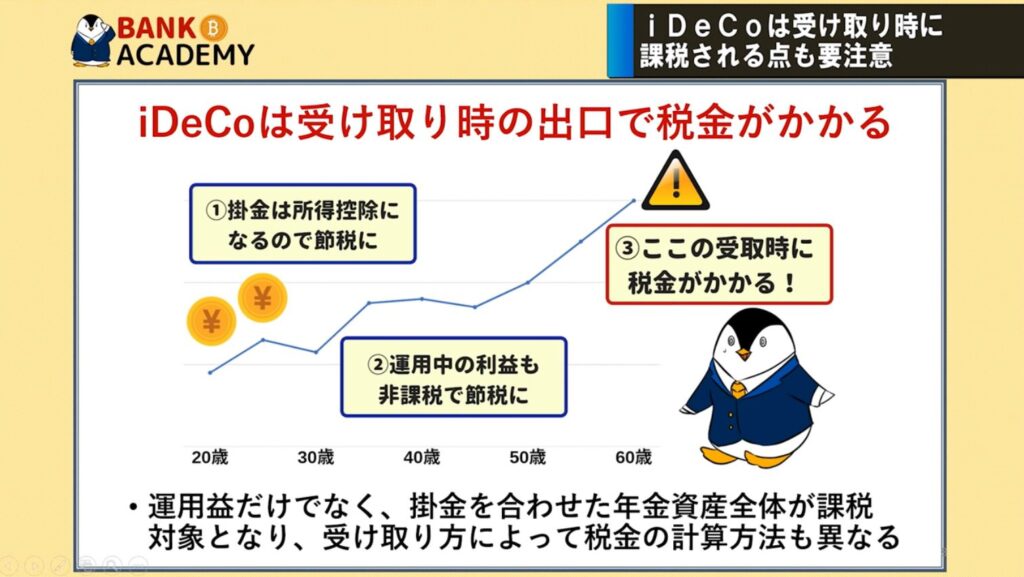

iDeCoは受け取り時の出口で税金がかかる

※BANK ACADEMY YouTube動画引用

①掛金は所得控除になるので節税になる ②運用中の利益も非課税で節税になる

節税対策になるのはこの部分ですね。

しかし、

③受け取り時に税金がかかる

運用益だけではなく、掛金を合わせた年金資産全体が課税対象。

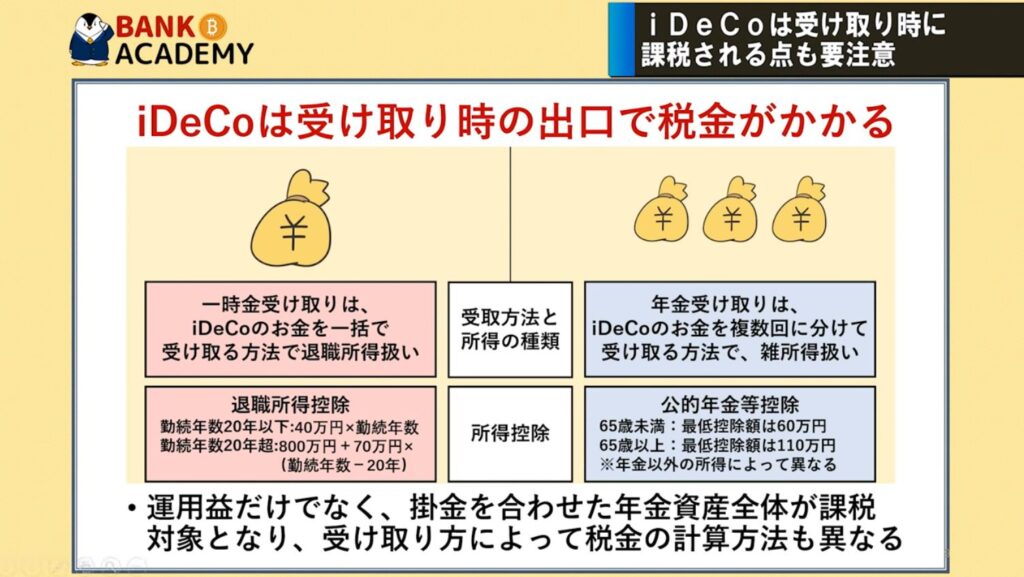

受け取り方法と所得の種類

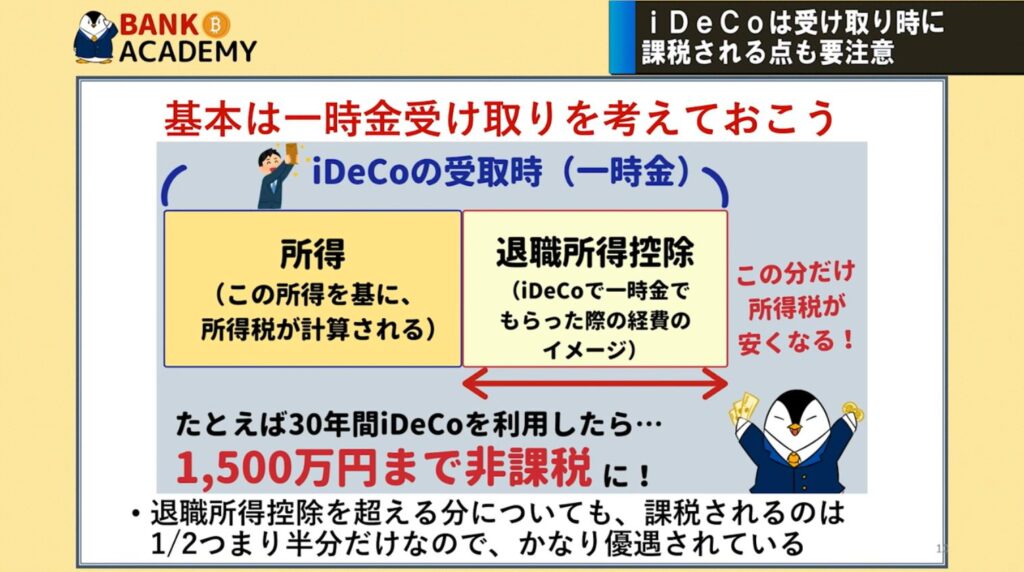

基本は一時金受け取りを選択しよう。

※BANK ACADEMY YouTube動画引用

iDeCoのお金の受け取り方は、2種類あります。

①一括で受け取って退職所得扱いにする ②複数回に分けて雑所得扱いにする

①の場合は、

退職所得控除が使える手厚い優遇となっています。

退職所得控除 勤続年数20年以下:40万円×勤続年数 勤続年数20年超:800万円+70万円×(勤続年数ー20年)

これを踏まえて基本は、一時金受け取りを考えておきましょう。

※BANK ACADEMY YouTube動画引用

例えば、先ほどの式に当てはめて30年間iDeCoを利用すれば

1,500万まで非課税に!!

退職所得控除を超える分についても課税されるのは、半分なのでかなり優遇されています。

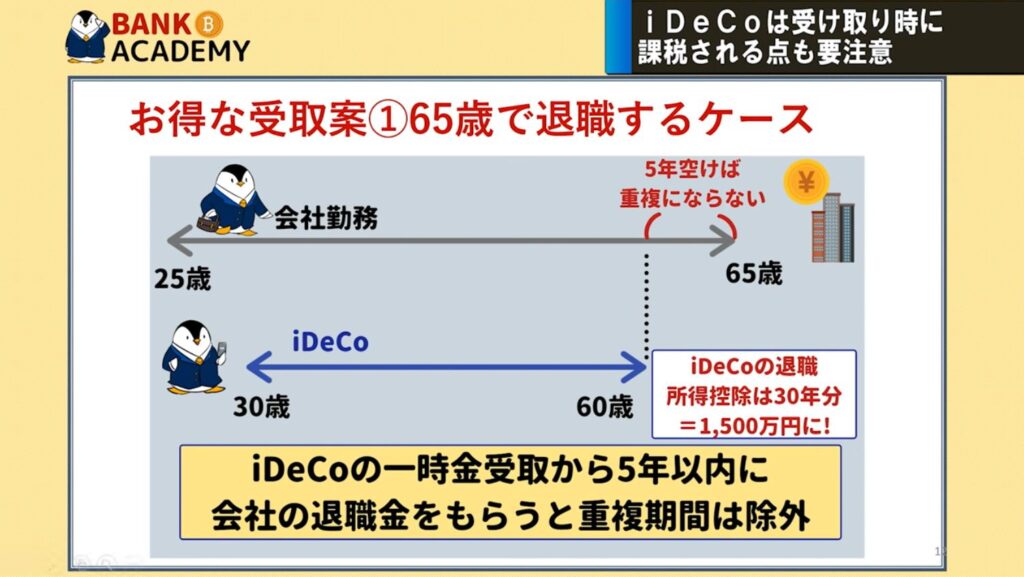

お得な受け取り案①

※BANK ACADEMY YouTube動画引用

例えば、65歳で退職する場合は、

iDeCoの一時金を受け取った後、5年空けて会社からの退職金を受け取る事をまず考えましょう。

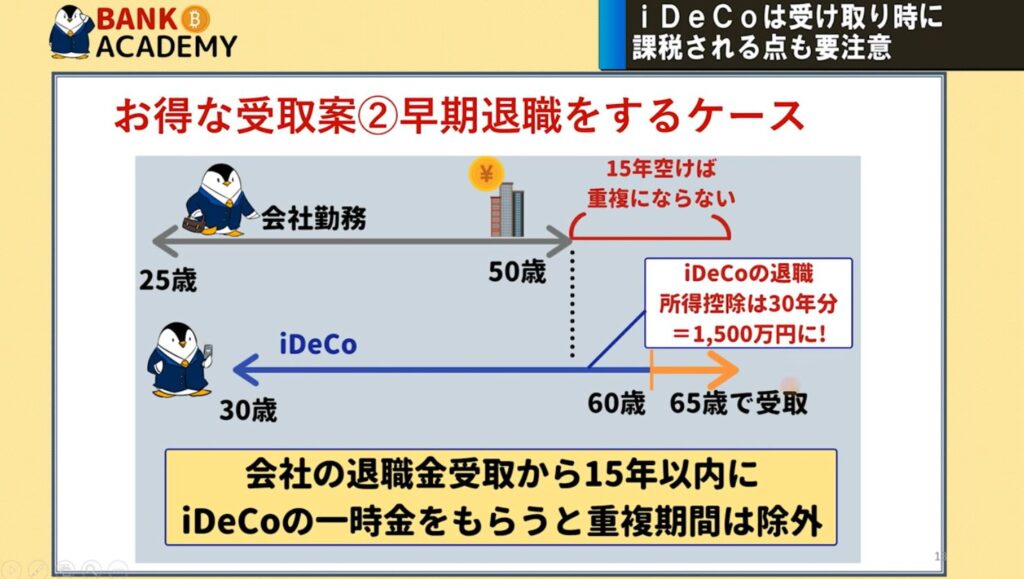

お得な受け取り案① ~早期退職をするケース~

※BANK ACADEMY YouTube動画引用

次は、早期退職をする場合です。

30歳からiDeCoを始めたとして、

会社からの退職金を先に受け取るならば、iDeCoの受け取りは15年空けましょう。

例えば、50歳で早期退職をするならば、60歳でiDeCoの一時金をもらわずに65歳でもらいましょう。

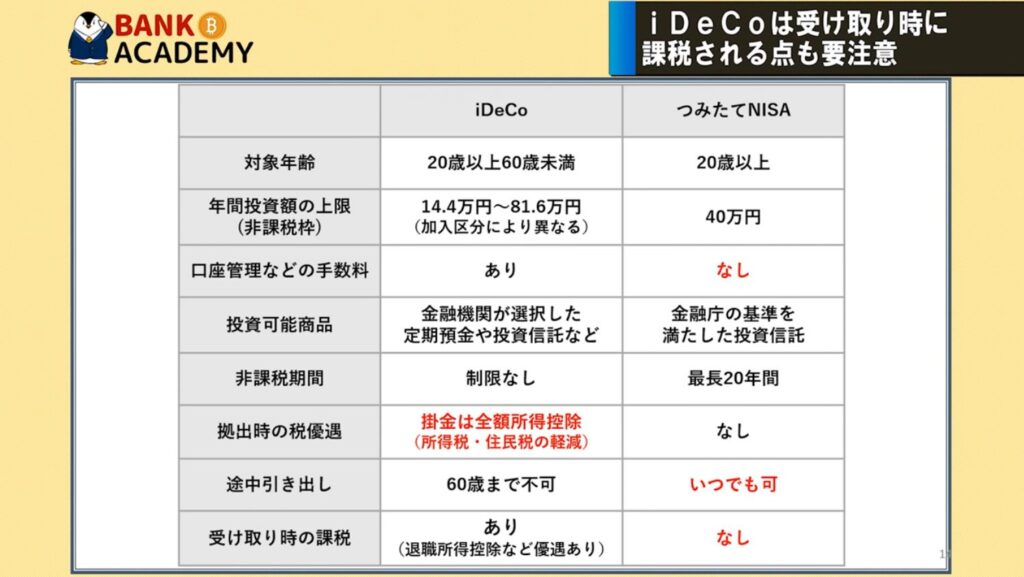

iDeCoと積み立てNISAの違いとは?

迷っているならばひとまず、積み立てNISAから始めよう。

※BANK ACADEMY YouTube動画引用

積み立てNISAとiDeCoのメリットを再度確認しましょう。

NISAメリット ✅口座管理などの手数料なし ✅途中引き出しいつでも可 ✅受け取り時の課税なし

iDeCoメリット ✅拠出時の税優遇:掛金は全額所得控除(所得税・住民税の軽減)

iDeCoは資金ロックと受け取り時の課税について

理解した上で、慎重に検討しましょう!!

まとめ

本日は、iDeCoを始める前に注意しておきたいポイントは??というテーマでお伝えしました。

今回の参考動画↓

やはり、即座にお金を引き出せないことは痛いですね。

それならば、積み立てNISAを満額2つの口座を作って行う方がいいかなと思いました。(自分、妻)

投資と節税を行わないとは全く考えませんが、

キャッシュが必要になった時に対応できるようにはしておきたいですね。

切り詰めてカツカツの生活は辛いです。

人それぞれ考え方もあると思いますが、参考になればと思います。

BANK ACADEMY の良平さんは資産形成の本を出されています。

マネーリテラシーを上げることで少しでも不安は軽減しますね。

両学長のお金の大学も含め参考にして下さい。

本日も貴重なお時間を頂きありがとうございました。

コメント