[ad]

4月から新社会人になるから

バリバリ働くぞー!!

学生時代とは、環境が変わりますが

前向きなことはいいことだね。

しっかり働いてお金を貯めないとね。

お金を貯めることで色々出来ることが増えるからね。

社会人になったらお金をどう貯めていくのかな?

そんなの銀行に少しずつ貯金をしていくしかないでしょ!!

貯金をすることもいいけど

働き始めた時からどう資産形成していくかは考えた方がいいよ。

日本では金融教育をしっかり学ばないないからね。

自ら学んで、正しいお金の知識を身に着けよう。

そうだね。

新社会人から抑えておくべきポイントを教えてよ。

今回も両学長の動画を引用して伝えていくね。

ポイントは下記の5つです。

✅手取りの何%を貯蓄すべきか? ✅財形貯蓄や保険・持株会 全部加入すべき!? ✅自己投資と資産運用 どっちが大切? ✅確定拠出金 ナニで運用すればいい? ✅初任給は何を買うべき?

以上の項目で進めていくね。

両学用のお金の大学と厚切りジェイソンさんの書籍も参考にしてね。

今回の内容を学ぶことで老後の2000万円、3000万円は

フォローできると思います。

抑えておくべきお金の話5つ

本質を理解しなんとなくでお金を貯めない。

そうすることで一つ一つが繋がってマネーリテラシーが深まる。

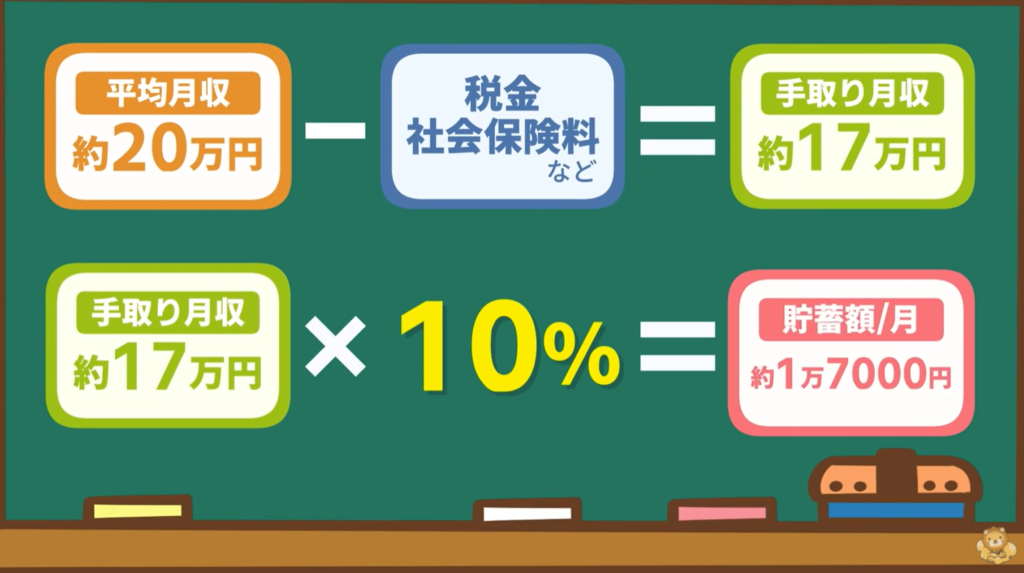

手取りの何%を貯蓄すべきか?

この答えは、最低手取りの10%になります。

10%か・・・

出来るかな・・・

※両学長 リベラルアーツ大学両学長 リベラルアーツ大学チャンネル引用

そんな余裕がない人。

意外といける。

月1-2万円貯めることが重要なの??

それでいいの?

意見は色々あるでしょう。

なぜ、手取りの10%なの??

それは、2つ理由があります。

バビロンの大富豪の教え(黄金率)

世界中で100年以上読み継がれている本。

バビロンの教えを読んでみよう!!

大卒の生涯賃金が約2億円~2.5億円(手取り)と言われています。

その(手取り)10分の1を貯金すると約2000万円~2500万円になりますね。

月に1-2万円程度かもしれませんが、長期的に見れば老後の問題も解決できるくらい貯蓄できるでしょう。

ウォーレン・バフェットのサイコパス発言

ウォーレン・バフェットは1ドルを落としてこう言った。

「将来の2万ドルを失った」(約220万円)

え?

100円を落として220万円??

お金には複利の力が働く。

今は、1ドルでも年利20%で50年運用すれば

2万ドルになるという意味ですね。

新社会人の方が、現在の2万円を年利5%で50年運用すると24万円になります。

改めて若い時に手にした時のお金の価値の高さを認識すべきですね。

最低手取りの10%を貯蓄して、運用などでお金を増やしていきましょう。

財形貯蓄や保険、持株会 全部加入すべきか?

原則、保険や持株会は不要。

財形貯蓄は、人によっては検討しよう。

まず、保険に関して覚えておかなければいけないのが下記の図です。

※両学長 リベラルアーツ大学両学長 リベラルアーツ大学チャンネル引用

保険は、図で言う左下の部分にのみ備えましょう。

起きる確率が低く、損失が大きいものだけか。

図の右下の起きる確率が高く、損失が大きいもの(こと)には近づかない。

上の段の2つは、貯蓄で対応しましょう。

保険が必要なシーン3選 ✅生命保険:自分が亡くなると困る家族がいる場合のみ、掛け捨てで加入※貯蓄は× ✅火災保険:災害で家を失うリスク、火災で他の人に迷惑をかけるリスク ✅自動車保険:事故で人を死なせてしまうリスクに備える

ケガやガンなどの病気に対しての備えは、基本的に公的保険&貯金でカバーする。

月に5000円の保険に入っている人は見直すべきですね。

そして、財形貯金ですが強制的に貯金ができるので誘惑に負けそうな人は設定してもいいですね。

持株会ですが、原則おススメはしません。

投資の鉄則でもありますが、1つの会社に1点張りはリスクが高いですからね。

超集中投資ですし、会社が倒産するなどのリスクが大きすぎます。

持株会にお金を回すくらいなら

他の企業に投資しましょう!!

✅生命保険:民間保険には原則加入しない ✅財形貯蓄:意志の弱い人は活用してもいい ✅持株会:加入しない

自己投資と資産運用 どちらが大切か?

これは、どちらも大切。

どちらか片一方だけではNG!!

先のことを考えると自己投資の方が大切じゃないの?

その考え方も間違いではありません。

でも、10年後20年後に自己投資をした部分が必ず活躍するかはわかりません。

金融投資と自己投資はどちらも優良な資産です。

でも、どちらがより大きなリターンを得れるかはわかりません。

だから、両方にバランスよく投資しておくのか。

一点集中で結果がついてこなかった場合のリスクヘッジも行いましょう。

確定拠出年金 ナニで運用すればいい?

株式100%がおススメ。

元本保証型の商品は基本NG。

確定拠出年金ってなに??

※両学長 リベラルアーツ大学両学長 リベラルアーツ大学チャンネル引用

サラリーマンの年金は3階建てになっています。

1階部分が、国民年金

2階部分が、厚生年金

そして、3階部分が確定拠出年金となります。

この1,2階部分では65歳以降、月約15万円ほどしかもらえません。

それで足りないと思う人のためにあるのか。

確定拠出年金の特徴 ✅企業が掛金を負担する「企業型」と個人が掛金を負担する「個人型」がある ✅投資商品を決めて自分で運用する ✅配当金や売却益などの「運用益」が非課税 ✅引き出しは原則60歳以降

運用益が非課税であるという素晴らしい制度であるのに、約50%の人が元本保証の商品を選んでいるようです。

確定拠出年金で「元本保証型」を選んではいけない理由は2つ。

①「非課税」メリットを活かせない

②インフレに負ける

元本保証型の商品は、損はしないけど大きなリターンは見込めません。

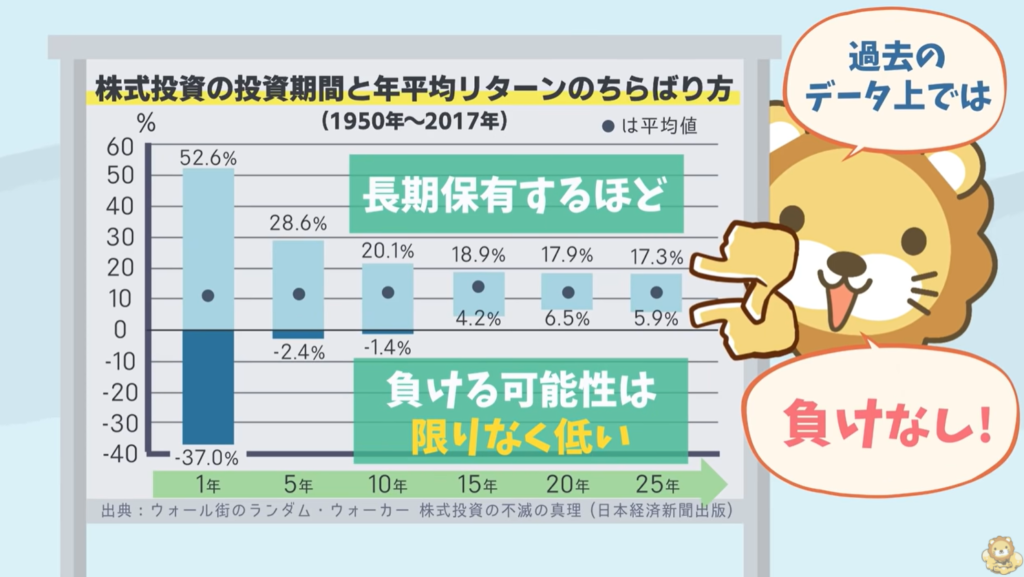

そうはいっても株は怖いよ・・・

下記のグラフを見てわかるように長期保有すればリスクヘッジできます。

ただし、全ての商品が安心ではないので商品選びには注意しましょう。

※両学長 リベラルアーツ大学両学長 リベラルアーツ大学チャンネル引用

長期保有をすれば、リターンが安定するね。

1950年~2017年の内どこか15年に投資した場合 ✅最高の15年:+18.9% ✅最悪の15年:+4.2% ✅平均リターン:10%超

どの15年間に投資した人も損はしなかった。

引き出しが原則60歳以降になるという部分が長期投資をやる上で最高のメリットになりますね。

そして、現金はインフレに弱い資産と言われています。

昭和40年に1万円で買えていたものが今では、約4.2万円出さないと買えなくなっています。

現金を貯めるだけでは勝手に価値が減っているかもね。

初任給で何を買うべき?

つみたてNISAで1000円でも積立設定をしておこう。

後は、お好きにどうぞ。

先ほどの確定拠出年金の話で商品選びには気を付けようとお伝えしました。

そして、積立NISAも同様の商品を購入しておけば問題はないのでまとめてお伝えします。

つみたてNISAの特徴 ✅毎年40万円×20年積立が可能(総額800万円) ✅金融庁お墨付きの優良ファンドに投資できる ✅配当金や売却益などの「運用益が非課税」

つみたてNISAも素晴らしい制度だね。

活用しなくっちゃ。

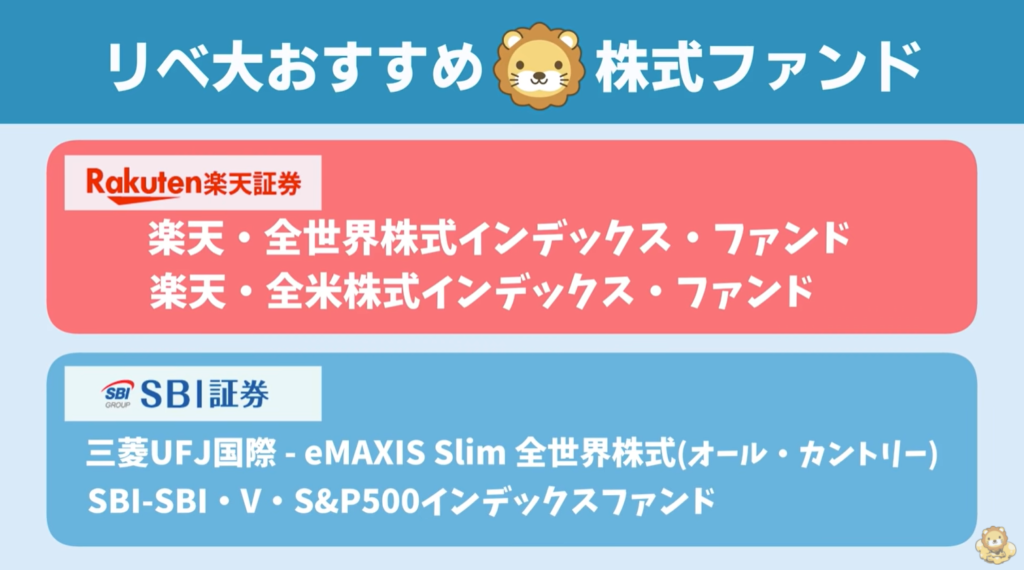

長期的に見て年利5%のリターンを期待できそうな投資商品はこの2つ。

①全世界株式ファンド②米国ファンド

※両学長 リベラルアーツ大学両学長 リベラルアーツ大学チャンネル引用

楽天証券orSBI証券口座を開設して投資に備えよう。

この2つの証券会社は手数料も安いのでおススメ。

上記のいずれかの商品を長期保有すればリスクも軽減できるね。

上記の商品は、インデックスファンドと呼ばれています。

インデックスファンドのメリット ✅超低コストで少額投資ができる ✅幅広い投資商品をカバーできる ✅投資のタイミングを計る必要がない(ある意味いつでも買い時) ✅企業分析をする必要がない(まるっと買うイメージ) ✅半値になっても買い増せる(数々の荒波を超えた実績)

インデックスファンドのデメリット ✅外貨建てのため、為替の影響を受ける ✅株式のため、値動きが激しい→暴落があると50%下落したりすることも

ただ、15年以上の投資期間を取れるなら

マイナスに転落する可能性はかなり低いですね。

現代は、証券口座を持っていなくてのお金持ちはほぼいません。

今思い立ったら今行動しましょう。

証券口座の立ち上げ動画などもYouTubeで多くあります。

自分は、下記の動画を参考にしました↓

つみたてNISAの記事は下記になります↓

他にも投資に関しては、お金の勉強を参考に見て下さい。

確定拠出年金をフルに活用し、つみたてNISAを満額「全世界株」「米国株ファンド」に積み立てれば

老後資金問題は、クリアできそうですね。

まずは、証券口座を開設しましょう。

窓口に行って立ち上げはしないで下さい。

余計な手数料やダメダメ商品を売りつけられますからね。

まとめ

本日は、社会人1年目で抑えておくお金の話~もっと早くに知っておきたかった~というテーマでお伝えしました。

参考動画↓

この話を入社前に聞いておきたかった。。。

10年前にこれを実践できていれば。。。

過去を振り返っても仕方がないので今日知れたということでOKとしましょう。笑

ここまで具体的に動画にして下さるのは本当にありがたい。

自分のブログよりこの動画を必ず見てください。笑

多くの方が少しでもゆとり豊かな生活ができるために色々な知識を手に入れることは大切です。

そして、もっと大切な事は失敗してもいいから行動してみることです。

大失敗にだけならなければ問題ありません。

みなさまの役に立てる内容を発信できるように継続していきます。

本日も貴重なお時間を頂きありがとうございました。

コメント