[ad]

前回は、自身の資産価値についてお伝えしました。

自身の資産価値?

内容がわからない方は、一度前回記事を読んでいただければと思います。

今回は、人的資本が育たない理由とお金持ちに近づく5つの質問を行います。

人的資本とは何か?

人的資本とは、皆さんの資産としての価値になります。

皆さん自身の資産価値とは、

将来得られる「キャッシュフロー」を「現在価値」に割り引いたものとなります。

??????

??????

わかりやすく説明しましょう。

例えば、今から3年後に地球が無くなるとします。

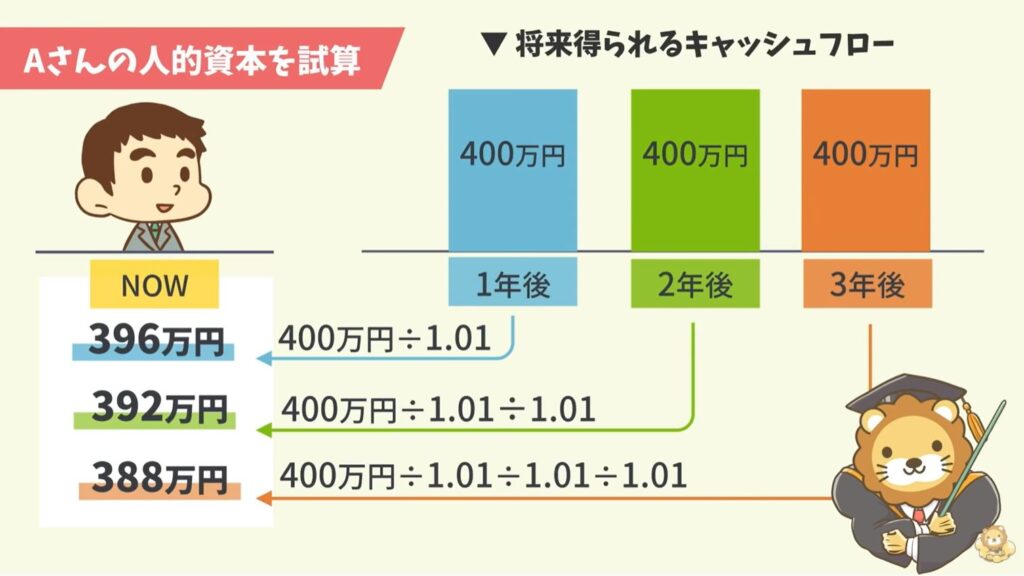

サラリーマンAさんの場合

- 年収が400万円、

- 3年働く

3年間の賃金は、1200万となります。

それならAさんの資産価値は1200万円では?

それでは、まだ不正解です。

もしもの話です。

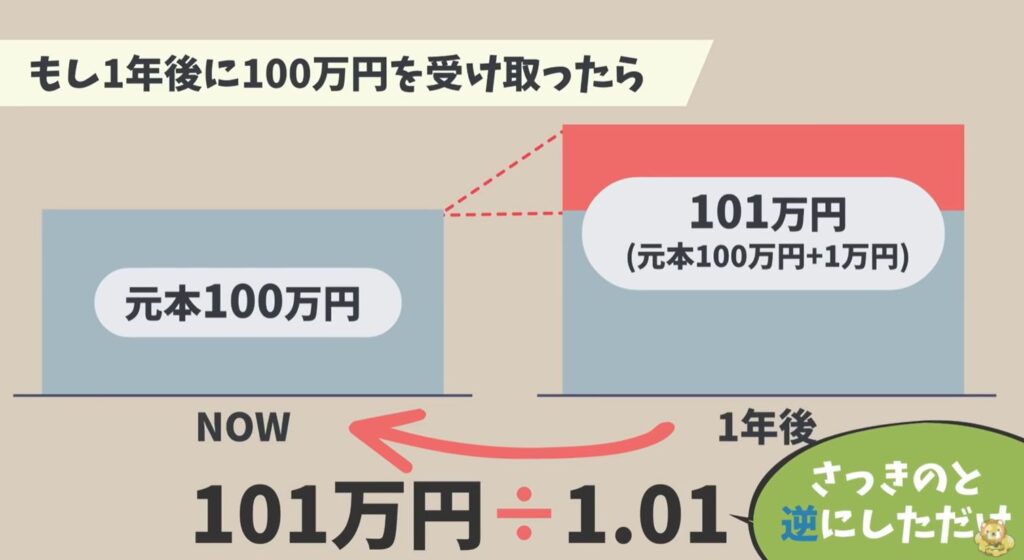

今すぐに100万円もらうのか、2年後に100万円もらうのか?

どちらの方が同じ100万円でも価値はあるでしょうか?

答えは、今すぐです。

※リベ大YouTube動画引用

今すぐ100万円もらえば、銀行で運用して1%の利子を得てお金を増やすことが出来ますね。(考え方の話です)

元本に対して利息が1万円つきます。

100万円×1.01と計算上考えることが出来ますね。

今度は、逆の考え方をしてみます。

※リベ大YouTube動画引用

1年後の価値を現在価値に換算すると、

101万円÷1.01となります。

この計算方法を割引計算と呼びます。

未来のお金を現在の価値に計算し直したわけです。

お金は、時間が経つと価値が変わります。

未来のお金を現在の価値にするには割り引いて考える必要がありますね。

それでは、先ほどのAさんと全く同じ条件で割引率を使って計算してみましょう。

※リベ大YouTube動画引用

上記のように年数の経過ごとに1.01を割って計算すると現在価値を出せますね。

これらを全て足し合わせると合計が1176万円になります。

この金額が将来得られるキャッシュフローを

現在価値に割り引いた金額になるわけですね。

まとめると、Aさんの今現在の価値は、1176万円となります。

※仮にサラリーマンを割引率1%として考えています。

人的資本が育たない決定的な理由

人的資本の構成要素は、

①将来キャッシュフロー

②割引率⇒収入の安定性やリスクになります。

人的資本を育てたければ

将来のキャッシュフローを増やしてリスクを下げればいい。

そんなことわかっているけど・・・

それでは、質問です。

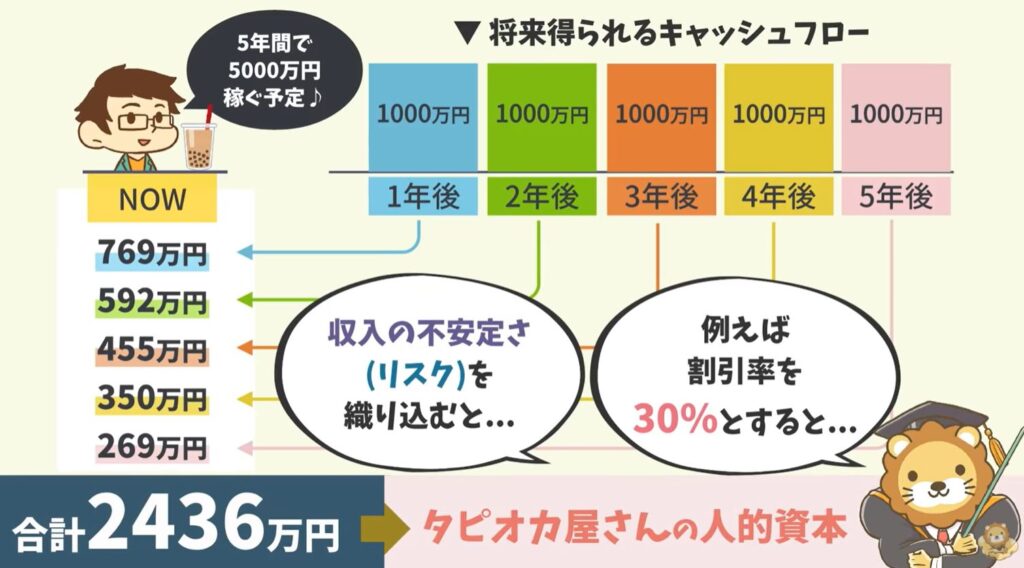

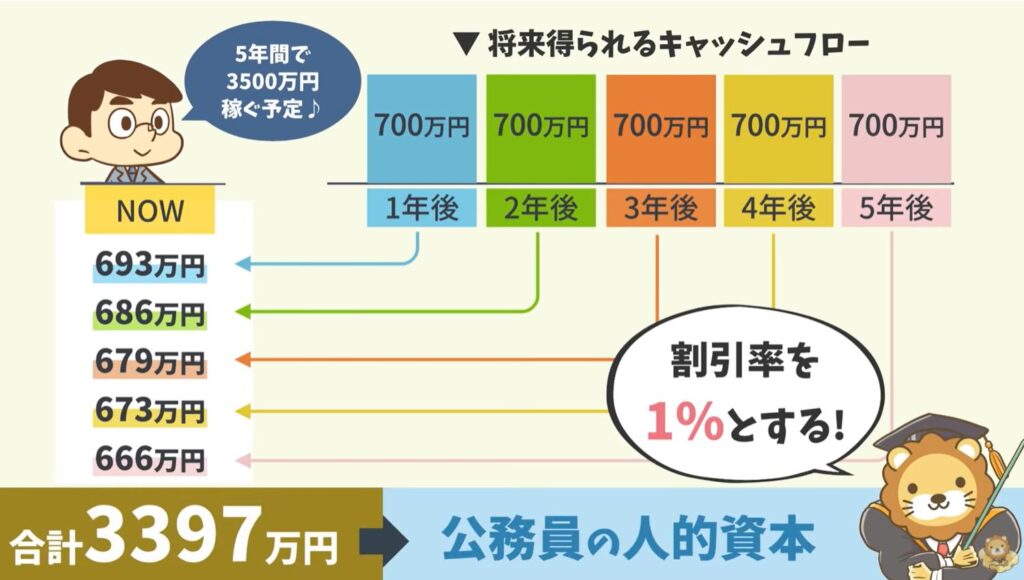

下記の業種を選ぶならどちらにしますか?

※リベ大YouTube動画引用

それぞれ計算してみましょう!!

※リベ大YouTube動画引用

断然、公務員でしょ!!

そうですね。

しかし、ここが人的資本が育たない考え方と言っていいでしょう。

皆さんの努力で、将来のキャッシュフローを増やしてリスクを下げることが出来ればタピオカ屋さんでも将来キャッシュフローは増えるかもしれません。

例えば、

- 単価の高い新商品を出す

- 単価の高いセット商品を出す

- 高時給で美人やイケメンを雇ってリピーターを増やす

- サブスクモデルで収入を安定化させる

こうすることで将来キャッシュフローを年収を1000万円⇒年収1200万円 割引率を30%⇒20%

こうなることで

※リベ大YouTube動画引用

公務員よりもタピオカ屋さんの方が将来キャッシュフローが上がる計算になります。

大きなキャッシュフローを狙ってリスクを下げて人的資本を大きくする!!

その上で、適正なリスクを取ればいいわけです。

リスクの取り方参考記事↓

人は、人が用意してくれた仕事にしか興味がありません。

会社員や公務員といった他の誰かが保証してくれる身分を最優先します。

ちなみに日本では、

会社員・公務員が約4300万人⇚自営業者等が約1600万人、約2.7倍となります。

会社員や公務員はキャッシュフローをコントロールできません。

給料は、業績・上司・法律によって決まる。

それにリスクもコントロールできません。

ビジネスの内容や取り組みを決めるのは、経営陣・政治家・上級官僚です。

多くの人はこのように考えてしまい、キャッシュフローやリスクはコントロールできないと考えます。

この思い込みこそが、人的資本が育たない決定的な理由です。

サラリーマン・公務員は、

- キャッシュフローを増やそうとしない

- リスクコントロール方法(下げ方)を学ばない

結果、入社時点から人的資本が増えない

サラリーマンや公務員でもキャッシュフローもリスクも自分でコントロールすると決めましょう!!

お金持ちに近づく5つの質問

今から質問する項目が全てYESならお金持ちに近づけるかも。

質問① 今後5年間のキャッシュフローを常に見積もっているか?

将来キャッシュフローの見積もりが出来なければ人的資本のメンテナンスはできません。

大企業でも3~5年の中期計画を立てますよね?

その大企業でも20年、30年先を見るのは不可能です。

計画を立てるためにも自身の今後5年間のキャッシュフローを見積もりましょう。

質問② 今学んでいることは「将来キャッシュフローの増加」に貢献するか?

自己投資を行うならそれが将来キャッシュフローの増加に貢献しているか確認しよう。

自己投資を行う中でなんとなくしておかないと不安だからと行うのはやめておいた方がいいでしょう。

例えば、

- 英語を学べば年収が上がる

- 資格を取れば資格手当がつく

- プログラミングを学んで転職で年収がUP!!

こういう学びがあるならば自己投資として将来キャッシュフローの増加に貢献するでしょう。

それにどれくらい年収が増えるか明確に知る必要があります。

将来キャッシュフローが増えない自己投資はただの趣味です。

趣味ならば問題はありませんが・・・

質問③ 割引率(リスク)の高いチャレンジを1つでもやっているか?

会社員や公務員は将来キャッシュフローが見積もりやすく

比較的人的資本は大きめに出ます。

その反面、キャッシュフローが安定過ぎて

突き抜けた世界には行けません。

経済的自由はなかなか手に入らないというわけですね。

リスクに見合うキャッシュフローを見込めるのであれば、攻めるべき!!

質問④ キャッシュフローやリスクに関する「相談相手」がいるか?

確かな情報源であるか確認できるようにしておこう。

確かな情報源とは、実際に行っている人を指します。

人から情報をもらうときの重要なポイント!!

①SNSで実績があること ②GIVEできる何かがあること

みなさんも考えてみてください。

見知らぬ人に

- プログラミングやれば儲かりますか?

- 不動産投資ってリスクありますか?

などと聞かれても誰も答えません。

しかし、Twitterのフォロワー5000人でブログ運営もきっちりしていて内容にも好感を持てる人なら

反応してくれる人もいるかもしれません。

相手に喜んでもらえる情報などをGIVEできれば更に良さそうですね。

会社員や公務員は社内での信頼関係はあるけど外の世界に出れば仲間がいなくなりがちです。

それを補強するためにもSNSを正しい方法で行いましょう。

質問⑤ 緊急事態を放置していないか?

人的資本の緊急事態とは

①将来キャッシュフローの減少

②割引率(リスク)の上昇

この2つが組み合わさった状態を指します。

目に見えないのに貯金が減っていっていると言った方がわかりやすいでしょうか?

将来キャッシュフローの減少とは、具体的にこのようなことです。

- 定期昇給禁止

- 給料・ボーナスのカット

- 管理職ポスト・出世機会減少

割引率の上昇とは、具体的にこのようなことです。

- ライバル会社の出現

- 大規模なリストラ

- 他社からの買収

見積もっていたキャッシュフローが大きく崩れてしまうということですね。

上記のようなことが起こっていれば人的資本は間違いなく減っているでしょう。

じゃあ、会社員や公務員はどうすればいいのか?

それは、勤務先を変えるということです。

お金で苦労をしたくないのであれば、

- 大きなキャッシュフローを見込める勤務先

- 小さなリスクの勤務先

これを選ぶのは当然ですね。

しかし、今の会社が好きであったり職場の人と一緒に働きたければ転職はおススメしません。

別に会社に忠誠心がないのに

- 減りゆくキャッシュフロー

- 上がり続けるリスク

これがわかっているならば見て見ぬふりは絶対にやめましょう!!!!!!!

それと転職をする際は、年収が下がる転職はやめましょう!!

まとめ

本日は、生涯賃金が増えない決定的な理由~自分でしっかりコントロールしよう~というテーマでお伝えしました。

参考動画↓

キャッシュフローとリスクは自分でコントロールしないといけませんね。

みなさんの勤めている会社をどうでしょうか?

自分は転職する、しないは別として現在の会社は先行き不透明と言い切れます。

自身の市場価値も測らないといけませんね・・・

これからも発信を続けて少しでもみなさまの役に立てればと思います。

本日も貴重なお時間を頂きありがとうございました。

コメント